過払い金返還請求したらどうなる?デメリットやリスク、からくりや仕組みは?無料診断でお金が戻るかチェック

「過払い金」というと、テレビCMで「平均◯◯◯万円戻ってきます」、「早く請求しないと損しますよ」などというフレーズを見聞きしたことのある方も多いかと思います。

借金返済を一度でもしたことがある方は、「もしかして自分も該当するのでは?」「お金が返ってくるかもしれないなんて気になる!」と思う方もいらっしゃるのでは?

しかし、「なぜ戻ってくるの?」「自分にも戻ってくる可能性はあるの?」「早くしないとどうして損するの?」「いくら戻るの?」「そもそも何かの詐欺なんじゃ?」と疑問を感じる方もいるのではないでしょうか?

自分に過払い金が戻ってくる可能性があるかどうかを知るには、「過払い金の無料診断」を利用するのがおすすめです。

過払い金が発生する仕組みや、過払い金を返還請求できる理由、過払い金の発生有無の調べ方や請求の仕方などを取り上げます。過払い金を請求することはどんなデメリットを伴うのか?過払い金請求で起こりえるリスクについても詳しく解説します。

過払い金とは?なぜ払いすぎたお金が発生してしまうのか仕組みを解説

過払い金は、文字通り「払い過ぎたお金」のことで、借金の元金ではなく、必要以上に払い過ぎた「利息」を指します。

消費者金融などでお金を借りると必ず利息が発生しますが、金利の上限は法律によって規制されています。

現在は、利息制限法に基づき、15%~20%の上限金利で貸付けを行う必要があります。

金銭消費貸借の際の利息や、遅延損害金に対し、一定の制限を設けるための法律。貸主側の立場が強くなり暴利になることを防ぐ、そして債務者を守るためのものとなっています。お金の貸し借りにおける上限利率を規制しているが、上限金利(20%)を超えて貸し付けても貸金業者に罰則はない。

- 元金が10万円未満:上限金利は年20%

- 元金が10万円以上~100万円未満:上限金利は年18%

- 元金が100万円以上:上限金利は年15%

利息制限法の上限金利を超える場合は、行政処分の対象となります。また、出資法の上限金利(20%)を超える場合が違法です。

「出資の受入れ、預り金及び金利等の取締りに関する法律」のことを指します。貸金業者を取り締まるための法律で、金銭貸し付けを業として行う者は、利息上限を守らないと、刑事罰の対象となる。

昔は利息制限法で定められた上限金利(20%)と、出資法で定められた上限金利(29.2%)に差があったため、過払い金発生の原因となりました。

利息制限法では昔から利息の上限は20%と定められていましたが、出資法の上限金利は29.2%であったため、ほとんどの業者が罰則を受けない29.2%以下ギリギリの高金利で貸し付けを行っていました。

後に、この2つの法律の上限金利の差(20%以上29.2%未満)は「グレーゾーン金利」と呼ばれ、違法となりました。過払い金請求では、この10%近く多く払っていた利息分が戻ってくるというわけです。

2010年以前の借入についてはグレーゾーン金利が存在!過払い金が発生している可能性大

過払い金が発生し取り戻せる可能性がある条件として、次の3つが挙げられます。

- 消費者金融(サラ金)やクレジットカード会社での借入

- 2010年以前に20%より高い金利でお金を借りていた(2010年から現在まで返済継続中の借金も含む)

- 最後に返済した日から10年以内である

過払い金が発生しているのはかつてのサラ金である消費者金融、クレジットカード会社、信販会社からの借入に限られます。

上限金利に関する法律が改正されたのは2010年ですが、実際は2007年頃から大手の貸金業者は金利の見直しを行っていたため、過払い金が発生している可能性が高いのは2007年以前の借り入れであることが多いです。

過払い金には時効があるので、少しでも気になったらすぐに専門家に問い合わせしてみて!最終返済日も要確認

注意しないといけないのは、過払い金請求には「時効」があることです。だから、「一刻も早く確認して請求しないと、損をしてしまうかもしれない」のです。

時効は、初回の借入日や返済日からカウントするのではなく、「最終返済日(完済)から10年」です。

最後に返済した日から10年以内なら過払い金の請求は可能ですが、10年以上経過している場合、過払い金は1円も戻ってきません…。

例外として、時効を過ぎていても厳しい取り立てをされていた場合は「不法行為」として損賠賠償を請求できるケースもあります。

損害賠償請求権は、通常の10年に猶予期間が加わるため、最終返済日から10年経ってるからといってあきらめるのはまだ早いでしょう。

自分の借金に過払い金が発生しているのか?払いすぎた利息の有無はどのように調べるとよい?3つの調べ方

過払い金が発生しているかどうか知りたいときの調べ方には、3つの方法があります。

- 無料診断ツール(借金減額シミュレーター)を利用する

- 自分で引き直し計算をして調べる

- 弁護士や司法書士に調査を依頼する

それぞれの方法を見ていきましょう。

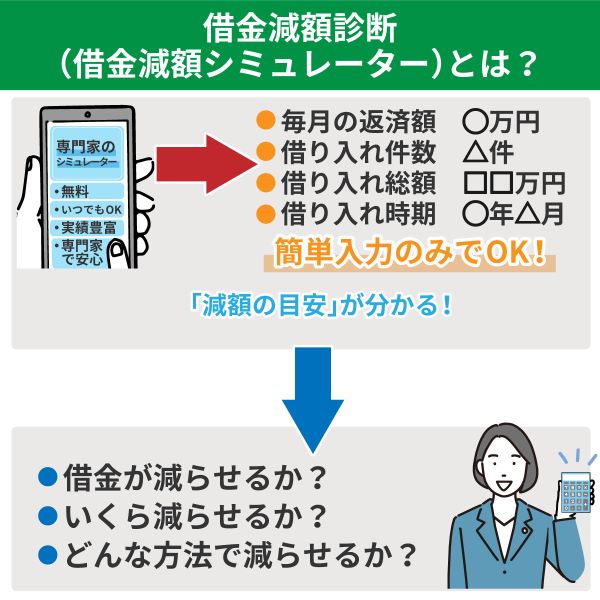

①簡単なチェックとして、過払い金無料診断ツールの利用がおすすめ

弁護士事務所や司法書士事務所が運営しているWebサービスに「過払い金無料診断」があります。「過払い金チェッカー」や「過払い金シミュレーター」などとも呼ばれます。

また、借金減額シミュレーター、借金減額診断などでも、借金をいくら減らせるかに加え、過払い金の有無も調べてもらえるものが多いです。

入力する必要のある項目は診断ツールによって異なりますが、主に以下の項目です。

- 借入金額

- 借入時期、借入期間

- 月々の支払額

- 借入先の業者名

弁護士や司法書士は各業者が当時どのくらいの金利で貸付していたかを知っているため、金利や借入期間、これまでの経験などに基づいて簡易的に診断してくれます。

無料診断はあくまで簡易的な診断なので過信は禁物です!実際に戻る金額とは違う可能性もあります。しかし、匿名で利用でき、すぐに結果を得られる魅力があります。

無料診断で過払い金があるという結果が出ても、実際には0円だった…過払い金はなかったという場合や、いくら取り戻せるという結果が出ても実際は金額が全然違っていたということもあり得ます。

正確な診断結果を得たい場合は、弁護士や司法書士に依頼して、より詳しい情報を提供して診断してもらいましょう。

また、借金減額診断や、借金減額シミュレーター(借金減額シュミレーター)を利用した場合も、過払い金が発生していることが分かる場合もあります。

②引き直し計算をすれば自分でも過払い金の有無を調べられる

取引履歴をもとに「引き直し計算」をすれば、自分でも過払い金があるかどうかがわかります。

取引履歴を紛失してしまった場合でも、貸金業者は債務者が開示を請求すれば応える義務があるため、取り寄せることができます。

引き直し計算は、過去に支払った利息金額から利息制限法で定められた正しい利息を引いて過払い金を計算していきます。

取引履歴を請求する際に注意したいのは、開示までに時間がかかったり、既に処分されてしまっていたりする可能性があることです。取引履歴の保存は最長10年と決められており、10年以上前の取引履歴を残していない業者もあります。

取引履歴がない場合は「推定計算」によって過払い金の有無を調べますが、この計算は自分で行うのは難しいため、やはり弁護士や司法書士に依頼する方が良いでしょう。

③弁護士や司法書士に過払い金があるかどうかの調査を依頼するのが確実

過払い金がどれだけ発生しているのか?正確な結果を得られるのは、弁護士や司法書士に依頼して調査してもらう方法です。

依頼するには費用がかかりますが、取引履歴の開示請求や信用情報の確認なども代理でやってくれますし、過払い金が発生していた場合、返還請求の手続きまでスムーズに進みます。

過払い金の相談や調査を無料で行っている法律事務所や、返還請求手続きを依頼した場合に相談や調査料が無料になるという事務所もあります。

過払い金はどのような手続きをすると戻ってくる?

では、自分に過払い金があるとわかった場合、どのように請求して返してもらえばよいのでしょうか?過払い金が返還されるまでの流れを解説します。

手続きは自分でもできるが専門家に依頼するのが一般的

過払い金の請求手続きは自分ですることは可能ですが、引き直し計算のほかにも専門的な知識や交渉力が必要とされるため、弁護士や司法書士に依頼するのが一般的です。

自力で和解交渉を進めようとすると、債権者は素人が相手だと強気な交渉をしてきて、実際の過払い金より低い金額を提示してきたり、交渉にすら応じないこともあるからです。

過払い金請求の流れ(和解交渉の場合)…話し合いのため、なかなか返還に応じてくれない、満額の取り戻しは難しいなどが懸念点

まずは、弁護士や司法書士に相談をして調査を依頼します。過払い金があり、返還請求を依頼した場合、次のような流れで進んでいきます。

①依頼・受任通知の送付

弁護士や司法書士に依頼するとすぐに貸金業者に受任通知が送付されます。受任通知は、過払い金返還請求手続を専門家が受任したことを記載した通知書で、この時点で債務が残っている場合、返済や取り立てはストップします。

②取引履歴をもとに引き直し計算

貸金業者には取引履歴の開示を請求します。開示までだいたい1~3ヵ月かかることが多いです。開示された取引履歴をもとに、利息制限法に沿った正しい利息で引き直し計算をし、過払い金がいくらか算出します。

③過払い金返還請求書の送付と交渉

専門家が貸金業者に過払い金返還請求書を送付し、書面や電話で金額や返還日の交渉を行います。貸金業者が交渉に応じなかった場合や交渉が上手くいかなかった場合は、訴訟による交渉となって裁判が行われます。

④合意書の取り交わし・過払い金の返還

貸金業者が交渉に応じれば、双方で合意書を取り交わし、返還日を待ちます。入金されたことを確認して完了です。

過払い金請求の流れ(裁判の場合)…半年くらいと期間がかかる、裁判費用が発生するので結果によっては赤字になりうる点が懸念点

貸金業者が交渉に応じない場合は裁判によって請求を試みます。裁判で請求すれば過払い金を満額取り戻すことができます。

裁判で過払い金請求すると、次のような流れで進んでいきます。

①訴状の提出

必要書類を準備し、過払い金が140万円以下なら簡易裁判所へ、140万円以上なら地方裁判所へ訴状を提出します。多数の書類が必要となりますが、弁護士や司法書士がサポートしてくれます。

②裁判の進行

裁判は1ヵ月に1回のペースで行われ、弁護士や司法書士が代理人として出廷してくれます。1回の裁判で終わることもあれば4回5回と長引く場合もあります。

③裁判の終了

和解が成立するか、あるいは和解に至らず裁判官が白黒つけるかのどちらかで裁判が終了します。

④過払い金の返還

裁判の中で取り決めた返還日を待ち、入金されたことを確認して完了です。

過払い金請求のメリットは、取り戻した分がまるまる収入となって生活収支の改善、借金完済も見込めること

過払い金請求のメリットは、過去に払い過ぎた利息を取り戻せることです。現在の借金がない場合は、収入としてプラスになるでしょう。

過払い金は一部の貸金業者のみに返還を請求できることもメリットです。複数の業者に借金をしている場合、過払い金が発生している業者にだけ限定して請求ができます。また保証人がついている借金を外すことができるため、保証人に迷惑をかけずに進めることができます。

過払い金で完済できる業者だけに絞って請求を行うことで、ブラックリストに載るのを回避できたり、他の借金の返済に充てて完済を早めたりすることもできます。

借金を減らす救済措置って?

↓↓↓

返済中の借金に注意!過払い金請求に潜むリスクやデメリット

過払い金請求のデメリットとして挙げられるのは次の3つです。

- 過払い金をあてても借金完済できない場合は、ブラックリストに載る

- 同じ貸金業者からの借入はできなくなる(社内ブラック扱い)

- 収入があるように見えるため不正受給とみなされ、生活保護の受給がストップする可能性がある

①ブラックリストに載る場合がある

ブラックリストに載ることを心配して過払い金請求を躊躇する人もいますが、実は過払い金請求でもブラックリストに載る場合と載らない場合があります。

完済後の過払い金請求や、過払い金請求によって完済できた場合は、ブラックリストに載らないので安心してください。

ブラックリストに載るとは信用情報機関に載ることを意味しますが、信用情報機関は、返済の遅延や債務整理を行った場合に事故情報として登録される機関です。

返済中の借金を過払い金請求し、過払い金で完済できなかった場合は、債務整理の一つである「任意整理」として扱われ、ブラックリストに約5年間載ってしまいます。

ブラックリストに載ると、次のようなことが起こります。

- 新たな借入ができなくなる

- クレジットカードの新規発行や更新ができなくなる

- ローンが組めなくなる

- 家賃保証会社を利用できなくなる

- 保証人になれなくなる

ブラックリストに載っている間は、クレジットカード審査などの審査に落ちてしまいます。審査では信用情報のチェックが欠かさず行われるからです。

自動車ローンや教育ローン、携帯電話やスマホの本体代の分割払いなども利用できなくなり、生活する上で何かと不便を感じるでしょう。

②同じ貸金業者からの借入はできなくなる

過払い金請求すると、ブラックリストに載らなかった場合でも「社内ブラック」となる可能性が高いです。

信用情報機関とは違い、貸金業者が社内だけで保有している独自の情報機関に登録されることを「社内ブラック」といいます。

ブラックリストのように登録が解除されるまでの期限は決まっておらず、業者によって異なります。

過払い金請求された側の貸金業者にとって過払い金請求はマイナスとしかならないため、今後二度と貸付しないようにと永久的に登録され続ける可能性もあります。

③生活保護の受給がストップする可能性がある

過払い金は「収入」として扱われるため、生活保護の受給要件で認められている収入を超えると、不正受給とみなされ、受給がストップしてしまいます。

過払い金請求前に確認しておこう!気をつけたいポイント

過払い金によって返済中の借金を完済させたいときは、請求先の貸金業者が吸収合併していないか、吸収合併している場合はそこに借金はないかを確認しておきましょう。

吸収合併した業者に借金がある場合、過払い金請求した業者の借金は完済できても、吸収合併した業者の完済には至らず、完済が認められないことがあります。

完済後に過払い金請求するときも同様に、吸収合併していないか確認し、どちらにも借金が残っていないか確認が必要です。

また、クレジットカードの過払い金請求を検討している方も、いくつか注意点があります。

クレジットカードの過払い金請求での注意点

クレジットカードには「キャッシング枠」と「ショッピング枠」がありますが、過払い金が発生している可能性があるのは、キャッシング枠の方です。

注意したいのは、キャッシングで発生した過払い金の返還を請求すると、ショッピング枠の残高が相殺されることです。

ショッピング枠に支払いが残っていて、過払い金でまかなえなかった場合は、任意整理として扱われ、ブラックリストに載るので注意しましょう。

また、過払い金請求すると、そのクレジットカードは使用できなくなります。

公共料金など定期的な引き落としに指定している場合は、事前に他のクレジットカードや口座引き落としに変更するなどの手続きをしておきましょう。

ポイントを貯めている場合はポイントごと使えなくなるため、ポイントは利用してから過払い金請求するとよいでしょう。

過払い金請求のタイミングは?借金滞納しそうなら、完済前に請求した方が良いかも!

ブラックリストに載るのを回避するためには、完済後に過払い金請求するに越したことはないですが、今現在借金を抱えていて完済のめどが立たないという場合は、完済を待たずに過払い金請求した方がよいでしょう。

ブラックリストを回避したいがために過払い金請求をせず、苦しい生活を続けていくというのは得策とはいえません。

借金問題は一人で抱え込んでいても状況は良くなることは期待できません。毎月の返済が苦しい場合は、一刻も早く弁護士や司法書士に相談した方が良いです。

ブラックリストには、債務整理のほか返済を3ヵ月滞納した場合にも載ります。過払い金請求したいけれど債務整理した方がよいのか判断に迷っている方は、弁護士や司法書士に相談することで適切なアドバイスをもらえるでしょう。

過払い金に心当たりのある方は、早めに弁護士や司法書士に相談しよう

過払い金には時効があり、いつでも請求できるわけではありません。請求先の貸金業者が倒産してしまうと、過払い金請求はできず、本来取り戻せたはずのお金も返ってきません。

少しでも心当たりのある方は、過払い金の無料診断を利用したり、弁護士や司法書士に調査を依頼したりして、できるだけ早く過払い金請求を行いましょう。

過払い金を返してもらうことで、少しでも状況が良くなる、収入があって楽になるのであれば、すぐに専門家の力を借りましょう。

また、過払い金返還請求ができないとなった場合でも、借金返済に困っている状況なのであれば、借金救済制度を利用する手もあります。

借金減額制度である債務整理には、任意整理、個人再生、自己破産、自己破産といった手続きがあり、借金えを減らしたり、なしにできる可能性があるため、借金が返せないと日々悩んでいる人にとっては強い味方になってくれる手続きです。

こちらも弁護士や司法書士といった法律のプロにアドバイスをもらいつつすすめることをおすすめします。ただし、債務整理の費用などを、弁護士事務所や司法書士事務所のウェブサイトで確認などを怠らないようにしましょう。

過払い金の無料診断では、簡単な情報を入力するだけで、過払い金が発生しているかや、いくらくらい取り戻せるかという目安がわかります。無料で診断できるのでおすすめです。